中国经济网络保留的所有权利

中国经济网络保留的所有权利

中国经济网络新媒体矩阵

在线视觉音频程序许可证(0107190)(北京ICP040090)

金融生命水精确地是“三个农村”地区的肥沃土壤

2025年8月27日06:24资料来源:经济每日记者Wang Baohui

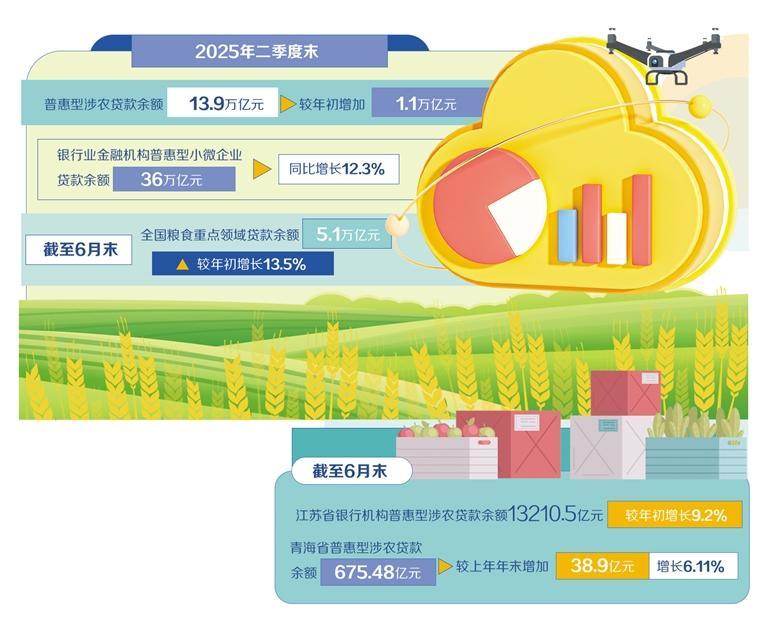

最近,国家金融监督管理局在第二季度发布了有关银行业主要监管指标的数据,表明在今年上半年,国家和微观国家贷款以及整体农业贷款继续迅速增长。专家表示,包容性财务将以较低的成本覆盖更多的客户群体,银行机构将通过增加对各种农业机构的优惠并促进宣传活动的整体振兴来帮助弥补县融资的不足。沟通贷款应用于加强农村基金收集问题,吸引金融l活力并精确灌溉该领域。信贷供应农业信贷的关键部门是农村地区综合振兴的“血统”,是加强县发展的重要因素。数据显示,在2025年第二季度末,农业贷款的整体余额为139亿元人民币,自今年年初以来增长了11亿元人民币。中国包容性金融研究所的研究人员张肖芬说,增加信贷供应在促进农村地区的整体振兴方面起着重要的多维作用。首先,它在基础设施构建中起着重要作用。信用投资在建设高级农业用地,机械化agrícola,商店,物流系统等方面起着重要作用。其次,它在新的农业经营者的食品中起着重要作用。信贷供应可以支持新实体扩大商业规模,采用先进的技术,并促进小型,分散,弱,“密集和专业”的农业转型。通过增加信贷供应,它不仅是解决农村发展资本瓶颈的核心工具,而且是刺激农村地区内源性驱动力并实现协调城市和农村发展的重要支持。农业不能将商业贷款的增长与监管方向分开。自今年年初以来,许多地方的金融管理部门将指导银行机构,将有助于对突出地位的全面振兴,将加深机构的振兴,并将使用优质的金融服务来支持农村地区的整体振兴。江苏省的金融监管机构将继续优化“三个农村地区”的金融服务,并指导银行机构,Strengthen金融服务的供应并保证主要农业节点的财务安全,例如准备春季农业和“三个夏天”。截至6月底,江苏银行机构的农业贷款不可或缺的余额为1325亿元人民币,自今年年初以来增长了9.2%。青海金融监管机构发出了有关“三个农村问题”的金融服务的通知,该通知导致其管辖范围内的银行机构增加财务报价。在6月底,青岛农业贷款的整体平衡为675.54亿元人民币,自上年底以来增长了38.9亿元人民币,增加了6.11%。此外,该政策重点关注全面农村振兴的关键领域。中国流行银行和农业部最近发表了“加强农村改革并促进农村地区不可或缺的振兴意见”,并提出了DEEP改革并加强粮食安全,实现财务支持以及农村工业和农业产业的融合的供应。由多个部门促进的银行机构对农业信贷的投资增加,为建立强大的农业国家建立了关键领域,并促进了“三个”。农业服务已经达到了新的水平。作为促进稳定谷物的生产和供应的一个例子,银行机构与谷物和油作物的大规模绩效改进动作积极相关,在谷物生产和主要谷物生产县的关键领域促进了信用资源。今年早些时候,健康的粮食安全服务为农业生产提供了稳定的财务保证,这表明诸如种植,存储等关键联系将停止,从而改善谷物的生产和质量。例如,基于诸如农业生产周期和农民收入的波动。小型和微型企业的融资机制更深,农村行业正在增加关键机会,并且在2025年第二季度末,小型银行和小型银行平衡。许多地方都对城市和10,000所房屋进行了大规模的访问,以改善农村地区的工业发展,并提高中小型企业的热情。根据当地文化和旅游风景点的融资需求,该机构在Zhejiang的农村商业银行管辖下,已经创新了“小西奥维·伊迪安”,并维持了农业,并通过特殊地面贷款在农业范围内增加了其农业模式。使用农村文化和旅游业的振兴引擎,许多银行担心实体面临的融资问题。吉林被认为是人参I之间的流行产业吉林斯省的侯森县的Ndustry,积极促进人参工业的综合产业,中国建筑银行的第一,第二和第三,访问了细节。良好的政策已发送给公司,从而大大减少了扩大生产的财务困难。 “公司的Gegeneral租金说:在过去的两年中,有许多“人参老板”以及当地的Ren Hongqing。在CCB的支持下,越来越多的农民实现了老板的转变。基金收集机制已启动。中国的分支机构。基于该地区的独特行业,积极促进了Arangee Co.,Ltd。和Jilin Financial Holding Group Co.公司和政府的监督,鼓励精确的融资连通性。它将被用作“五个关键文章”之一,并将指导金融机构加速数字化转型。政府州政府对银行和保险行业的“五个关键文章”发出了“定向意见”,重申了加速金融机构的数字化转型并提高数字商业服务能力的需求。数字化可以帮助解决整体农村振兴中的一些问题。包括财务研究所在内的中国研究人员王·旺尤(Wang Wenyu)表示,与城市居民和公司相比,农村公司的财务需求很小,分散且遥远。大多数农业实体都是与信贷有关的用户,具有信息不对称性,并面临更大的风险,以减少发展和财务能力。农村部门的弱点领导了金融机构面对挑战,包括全面成本,重要的风险管理挑战和提供服务的弱智商业扩张。对于数据和信息稀缺的农村地区的金融机构,金融服务要比城市公司的运营成本要少得多。由于信息不对称的存在,银行很难准确评估中小型公司和农民的信用风险,尤其是小型和微型县,而经济上很少披露,并且评估银行的成本非常高。执行更多数据并加速改进,以降低银行和公司的双向成本和效率提高。作为该县金融的重要力量,农村商业银行正在加快其服务模型转换为数字化。李·富(Liu Fang),Zhejiang Rur的零售银行零售金融负责人Al商业银行认为,Bankssmall和Mediavs正在加速使用数字技术并促进数字技术的使用,专注于研究业务风险评估模型的开发,建筑信用系统等。例如,数字财务可以提高“在线贷款 +服务点的应用”的效率,并简化农民的贷款申请流程。大数据可用于匹配精确的农业贷款并减少农民的抵押保证问题。此外,移动银行还是扩展数字金融服务的重要运营商。为了提高数字集成服务的覆盖范围和便利性,江苏银行和郑州银行加速了“数字 +金融”的构建,并通过优化数字应用,农村复兴移动银行的范围的数字应用程序,以及更多。本质上,它满足农村付款和和解,转让和汇款,贷款处理和其他服务。这意味着农民可以完全享受在线服务的完整过程,而无需离开房屋。中国研究员银行研究所杜阳将来表示,银行必须支持数字村庄的建设,不断地丰富移动财务渠道并加强其技术授权策略,以提供在线帐户开放,信用应用程序,财务管理咨询和其他服务。我们将研究为“金融服务站 +数字站”的集成平台的构建,以提高基本水平的银行可及性,注意用户教育以及对数字技能的传播,从而提高农民中数字财务的接受和频率,并执行数字农村金融系统,强调包容性和可持续性。 (此文章的来源E:日常经济记者:Wang Baohui)

(负责:Miao su)

51今日大瓜每日大赛 每日大赛-吃瓜爆料,热点连连!